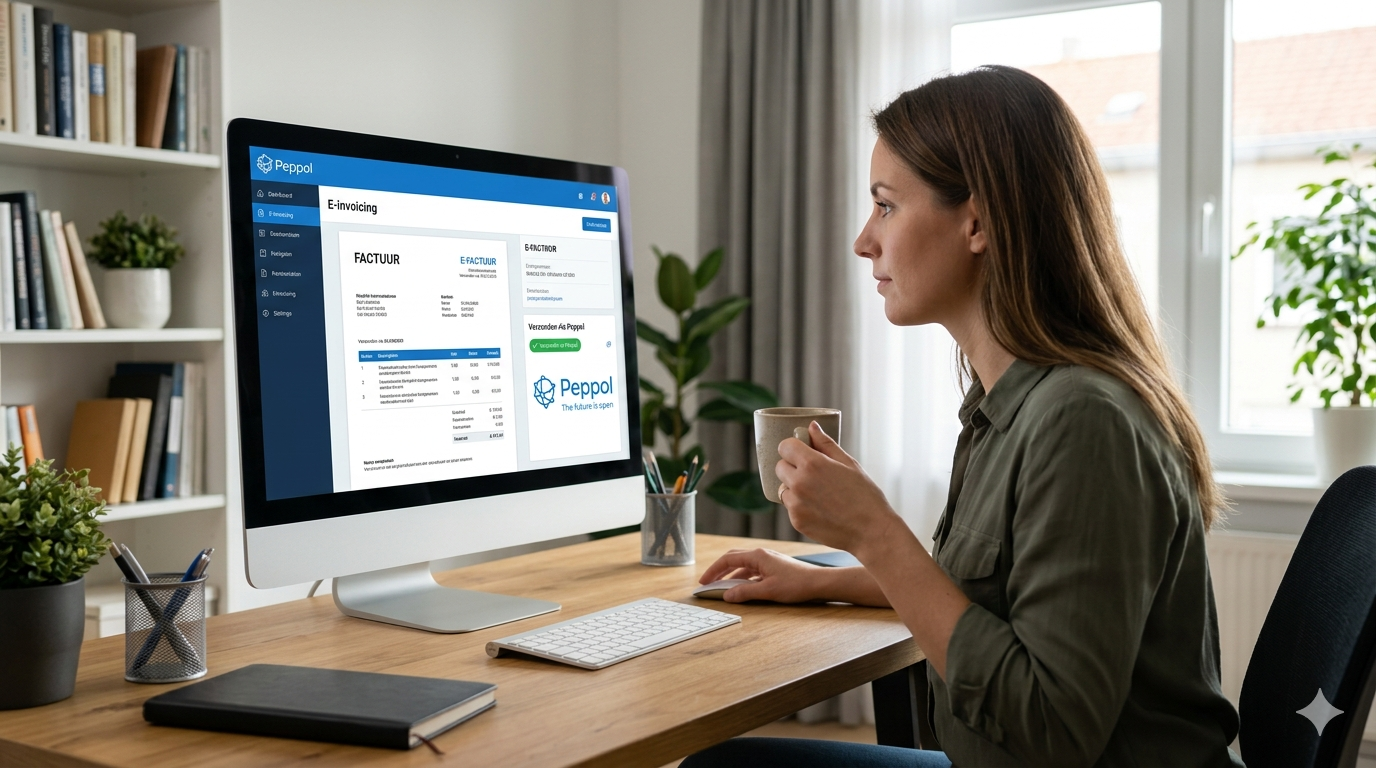

Sinds 1 januari 2026 is elektronisch factureren via Peppol verplicht voor alle b2b-facturen tussen Belgische btw-plichtige ondernemingen. Het wettelijk kader is duidelijk — de praktijk is dat een heel stuk minder. Veel ondernemers worstelen nog met vragen, twijfels en onzekerheden over hoe dit nu precies in zijn werk gaat. Dat is volkomen begrijpelijk: Peppol is immers geen louter technische update, maar een fundamentele breuk met de manier waarop u jarenlang heeft gefactureerd. Geen pdf's meer per e-mail, geen papieren facturen — uw vertrouwde processen behoren tot het verleden.

De klok tikt. Op 1 april 2026 stijgt de roerende voorheffing op dividenden van 15% naar 18% voor kleine vennootschappen die gebruikmaken van het VVPR-bis-gunstregime. Heel wat ondernemers haalden de voorbije maanden al massaal cash uit hun vennootschap om deze belastingverhoging te ontlopen. Maar is het voor iedereen verstandig om nu nog snel te handelen? En wat zijn de mogelijkheden als u nog niet klaar bent met uw jaarrekening 2025?

Als bedrijfsleider die zichzelf een loon uitkeert, is het belangrijk om op de hoogte te blijven van fiscale wijzigingen. De voorwaarden voor het verlaagde tarief van de vennootschapsbelasting zijn in 2026 opnieuw aangepast. Concreet betekent dit dat de minimumbezoldiging verhoogd is en er nieuwe voorwaarden gelden. Welke gevolgen heeft dit voor uw loon als bedrijfsleider?

Als ondernemer met een managementvennootschap bent u regelmatig bezig met het afsluiten van nieuwe opdrachten. Of het nu gaat om consultancy, adviesverlening of andere professionele diensten, een goed opgestelde managementovereenkomst is essentieel. Toch zien we bij TaxCalCul vaak dat ondernemers deze overeenkomsten te lichtzinnig opvatten of belangrijke clausules vergeten. Dat kan leiden tot juridische risico's, discussies over vergoedingen of zelfs herkwalificatie als arbeidsovereenkomst.

Als ondernemer overweegt u een tweedehandsauto aan te kopen via uw vennootschap. Een logische keuze, want tweedehands is vaak voordeliger dan nieuw. Maar hoe zit het precies met de BTW-regeling? En hoe wordt u belast als u de wagen ook privé gebruikt? Bij TaxCalCul merken we dat deze vragen regelmatig opduiken. In deze blogpost brengen we duidelijkheid.

Als ondernemer met een BV wilt u natuurlijk op de meest fiscaal voordelige manier dividenden uitkeren. De VVPR-bis regeling biedt daarvoor een interessante mogelijkheid: in plaats van 30% roerende voorheffing betaalt u slechts 15%. Maar wat als slechts een deel van uw dividenden in aanmerking komt voor dit verlaagde tarief? Dan kan een bijkomende kapitaalinbreng de oplossing zijn.

Erfeniskwesties zijn complex, en sommige situaties zijn zelfs voor ervaren professionals bijzonder zeldzaam. Toch kunnen ze verstrekkende fiscale gevolgen hebben voor uw vermogen. Een daarvan is het uitgesteld vruchtgebruik. Bij TaxCalCul willen we u graag wijzen op dit fenomeen, zodat u voorbereid bent en onaangename verrassingen kunt vermijden.

Sinds 1 januari 2026 is e-facturatie verplicht in België. Deze nieuwe regelgeving roept bij veel ondernemers vragen op, vooral wanneer ze zaken doen met buitenlandse leveranciers. Wat als u in 2026 nog steeds een papieren factuur of een gewone PDF ontvangt van uw buitenlandse leverancier? Is dat toegestaan of overtreedt u de wet? Bij TaxCalCul merken we dat deze vraag regelmatig opduikt. In deze blogpost brengen we duidelijkheid.

Als ondernemer in België is het cruciaal om te begrijpen wanneer uw vennootschap als 'klein' of 'groot' wordt beschouwd. Dit onderscheid heeft namelijk verregaande fiscale gevolgen. Kleine vennootschappen genieten in ons land van aanzienlijk meer fiscale voordelen dan grote vennootschappen. Bij TaxCalCul begeleiden we ondernemers al ruim 40 jaar bij het optimaliseren van hun fiscale situatie. In deze blogpost zetten we de zeven belangrijkste voordelen van een kleine vennootschap op een rij.