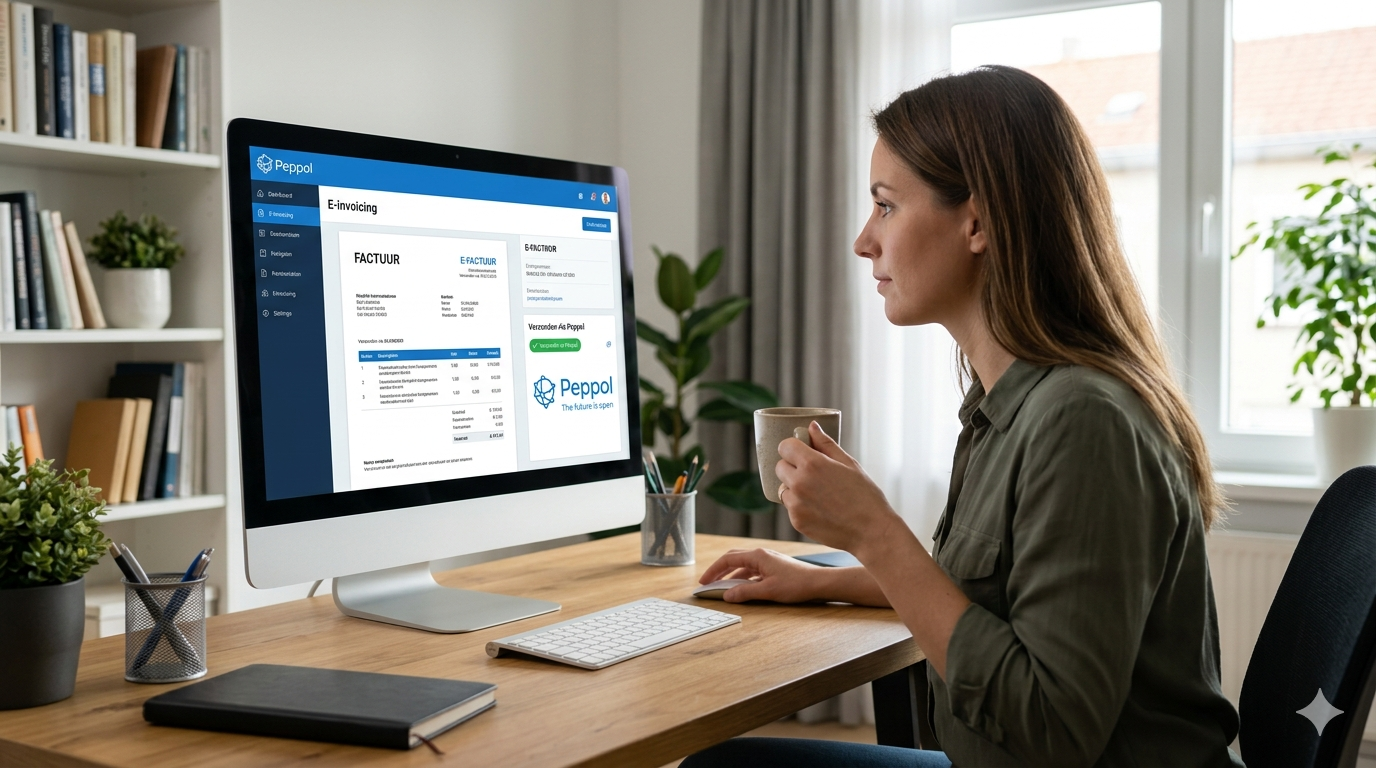

Sinds 1 januari 2026 is elektronisch factureren via Peppol verplicht voor alle b2b-facturen tussen Belgische btw-plichtige ondernemingen. Het wettelijk kader is duidelijk — de praktijk is dat een heel stuk minder. Veel ondernemers worstelen nog met vragen, twijfels en onzekerheden over hoe dit nu precies in zijn werk gaat. Dat is volkomen begrijpelijk: Peppol is immers geen louter technische update, maar een fundamentele breuk met de manier waarop u jarenlang heeft gefactureerd. Geen pdf's meer per e-mail, geen papieren facturen — uw vertrouwde processen behoren tot het verleden.

De klok tikt. Op 1 april 2026 stijgt de roerende voorheffing op dividenden van 15% naar 18% voor kleine vennootschappen die gebruikmaken van het VVPR-bis-gunstregime. Heel wat ondernemers haalden de voorbije maanden al massaal cash uit hun vennootschap om deze belastingverhoging te ontlopen. Maar is het voor iedereen verstandig om nu nog snel te handelen? En wat zijn de mogelijkheden als u nog niet klaar bent met uw jaarrekening 2025?

Als bedrijfsleider die zichzelf een loon uitkeert, is het belangrijk om op de hoogte te blijven van fiscale wijzigingen. De voorwaarden voor het verlaagde tarief van de vennootschapsbelasting zijn in 2026 opnieuw aangepast. Concreet betekent dit dat de minimumbezoldiging verhoogd is en er nieuwe voorwaarden gelden. Welke gevolgen heeft dit voor uw loon als bedrijfsleider?